category

tags

type

status

slug

date

summary

icon

password

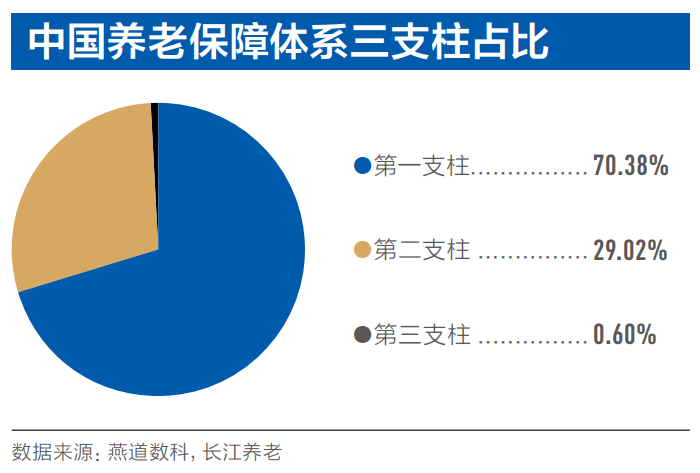

养老保险制度

我国的养老保险制度是一个由基本养老保险、企业年金和职业年金、个人储蓄性养老保险和商业养老保险“三大支柱”构成的体系,无疑这有利于应对我国人口老龄化、促进养老保险制度可持续发展。

当前,由于第一支柱基本养老保险“一枝独大”,第二支柱企业年金发展缓慢,覆盖面相对较小,推动第三支柱养老保险建设迫在眉睫。

第三支柱在养老保险体系中是短板

什么是第三支柱养老保险?

我国的养老保险制度是一个“三支柱”的体系。全国政协委员、中国社科院世界社保研究中心主任郑秉文介绍,第一支柱是基本养老保险,即人们常说的养老金,第二支柱即企业年金和职业年金,第三支柱包括个人储蓄性养老保险和商业养老保险。

从各国经验来看,建立多层次的养老保险体系,被认为是应对人口老龄化、促进养老保险制度可持续发展的重要举措。

人口问题带来的担忧

这些年我们国家出生率低,老龄化加速,很多人都在担心未来交五险一金的年轻人越来越少,养老金会不会不够用,这个担心确实是合理的。

“第一支柱是现收现付,政府主导,保基本;第二支柱是企业(职业)年金,用人单位主导,提待遇,也能帮助用人单位吸引人才;第三支柱以个人主导,工作时有一部分钱税前缴纳,退休取的时候再征税。这三个支柱共同支持养老。”——中国人民大学公共管理学院教授董克

养老金的社会统筹部分采取的是现收现付制,现在退休的40、50后拿的养老金都是正在工作的80、90后正在缴纳的。而二三十年后等80、90,也就是我们这代人退休了,领取的养老金就是二零后交的钱了。

此时问题就来了,这几年新生人口越来越少,等我们退休了,谁来养我们?

中国社会科学院世界社保研究中心主任郑秉文在今年9月演讲中预测,未来30年,我国退休人数将从1.06亿激增到2.78亿,现在还是0.6个年轻人就可以养活一个退休人员,但30年后到2050年就是1.2个人就必须要负担一个人的养老,这也是人口结构失衡必然产生的问题。

根据《中国养老金第三支柱研究报告》,未来五到十年预计会有八到十万亿的养老金缺口,而且随着时间的推移,缺口会越来越大,那面对养老金这么大一个缺口,到底该怎么办?

市场反映试点政策“想说爱你不容易”

事实上,2018年5月起,第三支柱养老保险已经开始在上海、福建和苏州试点。

试点明确,实施个人税收递延型商业养老保险。购买税延养老保险产品的投保人,可以在税前列支保费,等到退休后领取保险金时再缴纳个人所得税,每月最高可税前抵扣1000元。

针对不少职工关心的买了税延养老保险,退休时能领多少钱,银保监会曾算过一笔账:假设参保人从30岁开始参加,每月拿出1000元投保,产品保证收益率是3.5%,等60岁退休时,缴纳保费36万元,账户价值61.8万元。通过精算,一个月可以领到2746元。

截至2020年4月底,共有23家保险公司参与试点,19家公司出单,累计实现保费收入3亿元,参保人数4.76万人。

银保监会相关负责人介绍说,个人税收递延型商业养老保险试点进展平稳,但总体规模不大,市场普遍反映政策吸引力不足。

个人养老金制度

12月17日召开的中央全面深化改革委员会第二十三次会议(下称“会议”)审议通过了五项意见,其中的一项就是广受期待的《关于推动个人养老金发展的意见》,这也预示着养老保障体系第三支柱将进入全新的发展阶段。

会议强调,要推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金相衔接,实现养老保险补充功能。

这个人养老金,简单解释就是大家要自愿把储蓄的一部分,拿出来做长期养老投资,但与其他投资不一样的地方是,这部分钱国家会统筹专业的人来帮你做投资,还有一些税收上的优惠。

十月份针对这个个人养老金制度,国家就批准成立了一批专门的养老保险公司。要知道我们现在居民储蓄已经高达上百万亿,储蓄率非常高,但大多都是短期为主,不具备养老特征,这稍微拿出来一点做稳定长期的投资,不仅可以缓解未来的养老问题,还可以提高养老质量。

- 作者:Tangly

- 链接:https://blog.tangly1024.com/article/worry-about-pension

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。