文章所有言论不构成任何投资建议!仅供技术理念学习交流。

交易投资有风险,我不建议任何人参与。尤其加密货币不受法律保护、交易风险极高!!请勿触碰!!!

前言

通过过合理的仓位管理,可以有效控制风险,提高交易的成功率。本篇文章我分享一个适合新手的基本仓位管理策略。

凯利公式是一种赌场常用的筹码管理方法,通过确定每次交易的风险金额,来决定每次交易的仓位大小。例如每笔交易固定最大损失风险金额为100美元,但由于交易市场与赌场稍有不同,赌场中赔率是庄家定的,而交易市场中赔率由你自己决定。因此我们不直接使用凯利仓位管理,而针对交易市场的规则对算法进行些许调整。

止损金额与持仓金额

仓位管理中我们首先要弄清楚两个概念:止损金额和持仓金额。

很多人会混淆这两者的区别。我们在交易中需要变化的是持仓金额,而止损金额是固定的。

举个例子,如果你是小资金账户,渴望在短期内获得高回报,那么增加仓位是必然的选择。大资金账户的波动对心态的影响较大,但对于小资金账户来说,由于有额外收入来源,如工资或副业收入,可以更容易地接受亏损,并通过其他方式补回。

总的来说,小资金账户可以更灵活地进行重仓操作,而大资金账户则需要更为稳健的仓位管理策略。这种区别在于小资金账户的亏损更容易通过其他收入来源补回,而大资金账户的波动对心态的影响更大。

等风险的仓位

等风险敞口的仓位策略,即每笔交易的止损金额相同,每笔订单如果交易失败那么损失的金额是固定的。此仓位管理策略中有两个要点,分辨是确定每笔的止损金额、确定持仓金额

确定止损金额

假设你有1万美元的总资金,其中4000美元存入交易平台,每次交易的止损设定为总资金的10%。因此,止损金额是1000美元(4000美元的1/4)。这种计算方式确保了在交易中即使发生亏损,也能保持稳定的心态和风险控制。

假设平均胜率35%,按照相同风险原则将资金分成N份后,亏光所有本金(即连续N局全输)的概率为:

资金份数 N | 每笔止损金额 | 亏光概率 |

1 | 10000 | 65% |

2 | 5000 | 42.25% |

5 | 2000 | 11% |

10 | 1000 | 1% |

20 | 500 | 0.018% |

连输概率: 。资金分成20份,只有万分之一的概率输光。

确定初始仓位

仓位是根据当前能承担的风险计算出的,但止损金额不等于持仓金额。计算仓位示例:

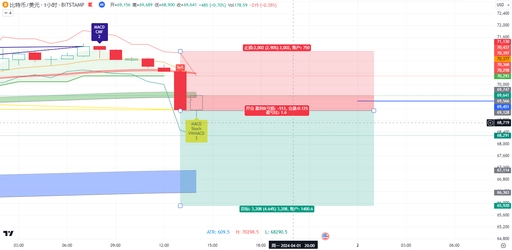

假设每笔止损金额是1000,在下图红色

Sell处的K线发出做空信号,根据ATR算出止损位置为2.9%那么仓位就是 1000 ÷ 2.9% = 34482 。 换言之,买入34482的做空订单后,如果触发了2.9%点位的止损,你将亏损1000元。

本金才10000,怎么开34482的仓位呢?答案是全仓梭哈再加3倍杠杆,你可以持有30000的仓位,看似非常重的仓位,但由于合理的止损,如果此笔交易失败,你将只会亏损总本金的1/10。

仓位调整

亏损或盈利后,利润部分应累加到总金额中,重新计算每笔风险。

例如分为5笔,每笔风险资金2000,第一单盈利后假设总资金增加到11000;则下次可用用的风险资金为1100:

最后

通过上述方法规划每笔的止损金额,从而有效管理风险,并且允许你借助杠杆,进一步提升了资金的使用效率。

另外,本文介绍的只是非常基础入门的仓位管理方法。

而交易的过程与下棋是十分相似的,你需要针对市场的实时反馈与局势选择最优的应对策略,并提前规划好后手。

当你的交易心态娴熟,交易技术扎实后,完全可以尝试各种随机应变的仓位管理技术,而非这种按部就班的策略。

例如你可以尝试浮盈加仓(放大单边行情中的优势)、多订单对冲(波段行情多空双吃)等方案,让仓位管理成为你交易中的利器,从而让你在任何行情中、价格无论涨跌你都能赚钱。

Loading...